「銀行員なんだから、家計の管理もしっかりしてますよね?」

よく言われますが、実態は逆です。私は地方銀行で働く40代。仕事で数字を追いかけている分、プライベートでは「1円単位の入力」なんて1秒もやりたくありません。

そんな私が、あえて月額課金をしてまで愛用しているのがマネーフォワード MEです。

なぜ「銀行の中の人」が、手書きや無料アプリではなく、わざわざ有料版を使うのか。そこには、資産再構築を加速させるためのシビアな合理性があります。

銀行員が「有料版」に課金する3つの決定的な理由

マネーフォワード MEには無料版もありますが、資産再構築を目指すなら有料版(プレミアムサービス)をおすすめします。その理由はシンプルです。

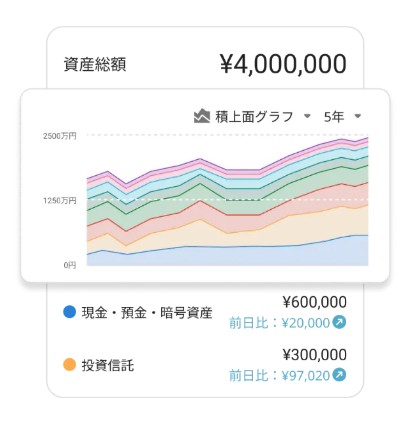

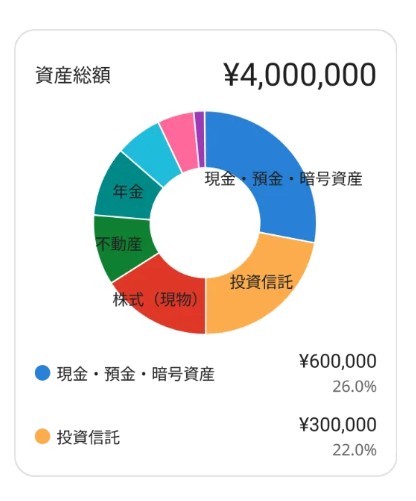

- 連携数「無制限」で資産を丸裸にする: 無料版は口座などの連携数が4件までですが、有料版は無制限。銀行、クレジットカード、証券、ポイント、電子マネー。私のすべての資産を1画面で把握するには、無制限である必要があります。

- 一括更新で「今」の数字を知る: 複数の口座をボタン一つで最新状態に。マーケットが動いた時、自分の総資産がいくら増減したかを即座に確認できるスピード感は、投資家にとって必須です。

- 1年以上前のデータを振り返る: 「去年と比べて、生活コストはどう変わったか?」。この比較ができるからこそ、資産再構築の進捗を正しく評価できます。

「マネーフォワードHP スタンダードコース」より

楽天経済圏との相性が「最強」すぎる

私が運用している楽天証券や楽天カードとの連携は、まさに全自動。

- 楽天カードの利用明細が勝手に反映: 何にお金を使ったか、入力の手間はゼロです。

- 楽天証券の評価額をリアルタイム表示: NASDAQ100やインド株の含み益も、銀行の残高と合算して表示されます。

- 「二重計上」の解消もスムーズ: 楽天カードから証券口座への振替も正しく認識されるため、家計簿が狂いません。

また順調に積み立てていった履歴、運用状況の推移を直感的に確認することができます。

【プロの視点】セキュリティは本当に大丈夫?

銀行員として最も重視するのは「安全性」です。マネーフォワード MEは、多くの金融機関で**「API連携」**という方式を採用しています。

これは、マネーフォワード側に銀行のログインパスワードを預けることなく、明細データだけを安全に受け取る仕組みです。金融機関と同水準のセキュリティ体制を敷いている点は、中の人間から見ても安心感があります。

まとめ:管理を捨てて「戦略」に時間を使おう

家計簿をつけることは目的ではありません。目的は、余剰資金を最大化し、資産再構築を完遂することです。

月数百円の投資で「家計管理」という苦行から解放され、空いた時間で投資戦略を練る。これこそが、銀行員である私が辿り着いた、最も効率的な家計のあり方です。

家計の「見える化」ができたら、次は増やす仕組みを作りましょう。 私がマネーフォワード MEに連携させて運用している「楽天証券」の活用法は、こちらの記事で詳しく解説しています。

コメント