はじめに:なぜ「S&P500一択」ではないのか?

「新NISAを始めるなら、とりあえずS&P500かオルカン(全世界株式)を選んでおけば間違いない」 ネットやSNSを開けば、よくこの言葉が飛び込んできます。

確かにこれは正論です。私自身、現役の地方銀行員としてお客様から相談を受ければ、まずはこうした王道のインデックスファンドをおすすめします。長期間での運用であれば手堅い成果が期待できるからです。

しかし、40代になり、自分の人生の後半戦を見据えたとき――具体的には60歳〜65歳での「Side FIRE」という明確なゴールを設定したとき、自分のプライベートな資産運用においてS&P500(または全世界株式)一本だけでは目標達成することは難しいと感じるようになりました。

現在の私の新NISA口座およびポートフォリオは、S&P500をベースにしつつも、かなりエッジの効いた「攻めと守りのハイブリッド戦略」をとっています。

以前に簡単に運用の中身を説明しましたが、前回から深堀し、「うだつの上がらない地銀マン」なりに我が家のリアルな家計状況を考慮してたどり着いた、1歩踏み込んだ銘柄選びを公開します。

現在のリアルな保有銘柄とそれぞれの役割

私が現在、楽天証券の口座で実際に資金を投入して運用している投資信託は、以下の5つです。

【ポートフォリオ構成】

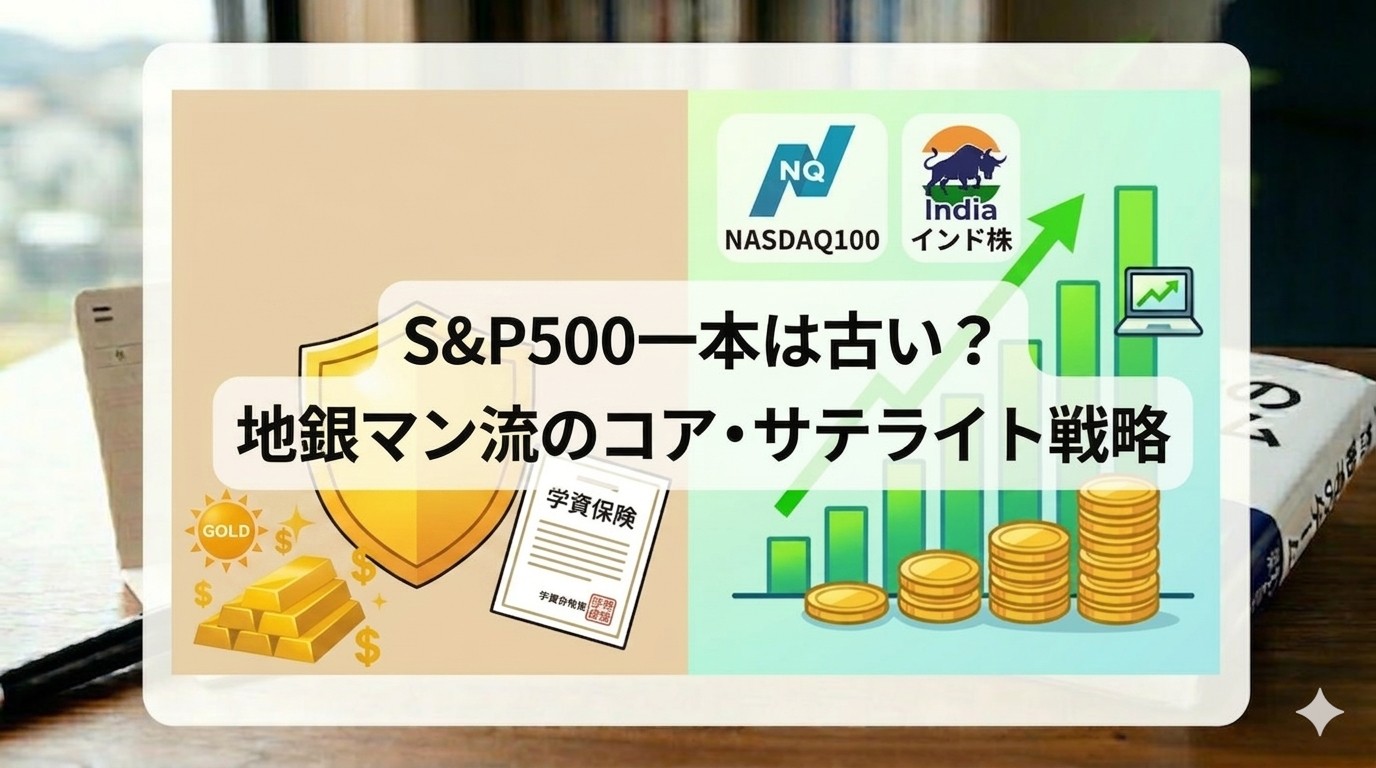

・株式資産(約9割):S&P500、NASDAQ100、インド株、日経225

・コモディティ(約1割):ゴールドファンド(金)

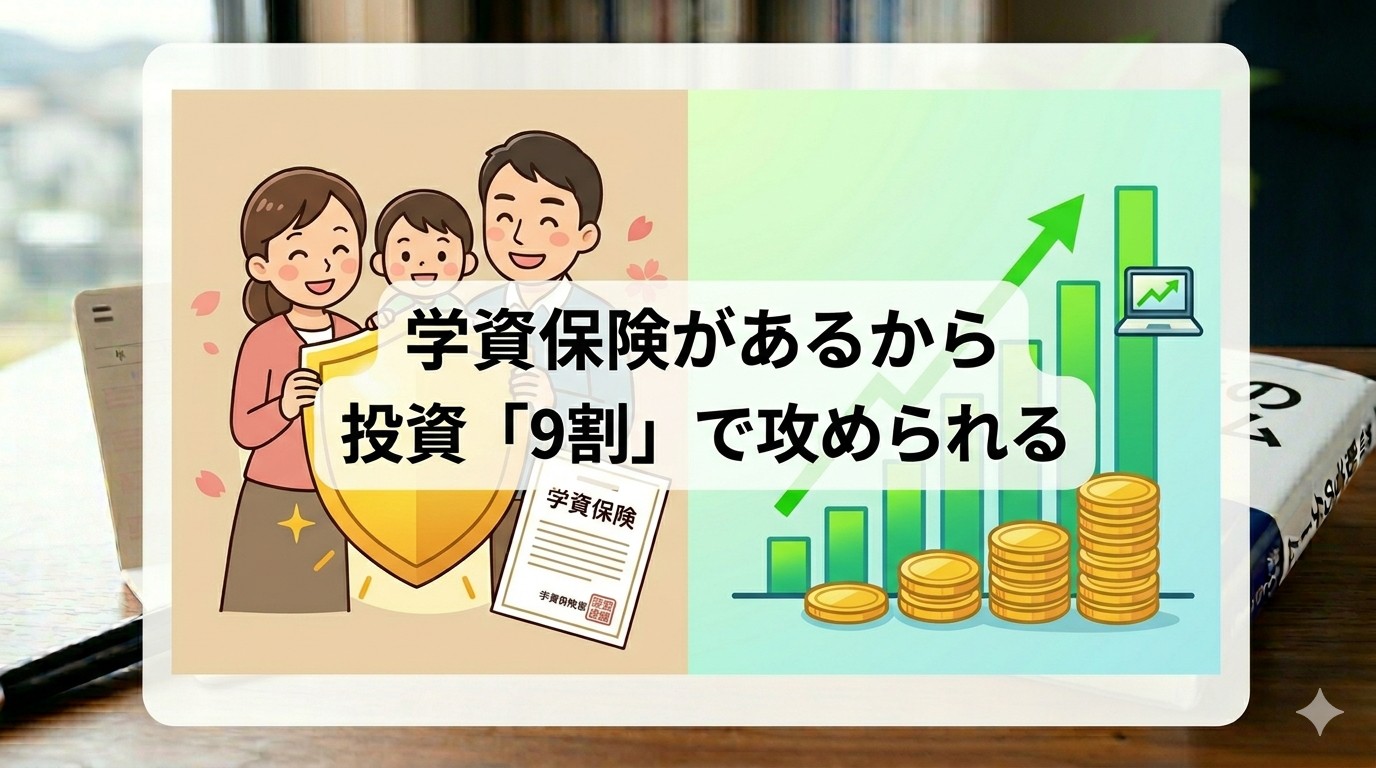

※これらを支える防波堤として、固定資産に「学資保険」があります。

それぞれの銘柄を、なぜ選んだのか。その役割を銀行員目線で解説します。

eMAXIS Slim 米国株式(S&P500)【資産の土台・大黒柱】

言わずと知れた投資のメインです。米国を代表する優秀な500社に丸ごと投資するこのファンドは、私の資産形成の土台としています。まずはここをガッチリ固めるのが基本です。

楽天・プラス NASDAQ-100インデックス・ファンド【加速装置・オフェンスの主役】

S&P500だけでは物足りないと感じた最大の理由がこれです。Apple、Microsoft、NVIDIAといった、世界を変える米国のハイテク精鋭企業100社に集中投資するファンドです。値動きは激しいですが、Side FIREへのスピードを「アゲる」ための加速装置として組み込んでいます。

eMAXIS インド株インデックス【未来への爆発力・期待のスパイス】

次に目を向けたのが、圧倒的な人口ボーナスを背景に、これからの経済急成長が確実視されているインド市場です。米国一辺倒になるリスクを避けつつ、10年後、20年後に大きな果実を得るための「夢枠」として、ポートフォリオのスパイスに少額を配分しています。

楽天・プラス 日経225インデックス・ファンド【足元の再評価】

これまでの失われた30年から脱却し、構造変化を遂げつつある日本企業の底力を信じ、国内資産のスパイスとして取り入れてます。

ゴールドファンド(投資信託)【有事の盾・ポートフォリオの約10%】

そして、私のポートフォリオの隠し味が、この「金(ゴールド)」に投資するファンドです。全体の約10%をここに割り当てています。ゴールドは株式とは全く異なる値動きをするため、世界的な利下げやインフレ、地政学的リスク(戦争や紛争)が起きたときに、資産全体の暴落を食い止める「クッション」の役割を果たしてくれます。

なぜこの組み合わせ?「コア・サテライト戦略」の真実

「そんなに色々なファンドをバラバラに買って、リスクは大丈夫?」と思われるかもしれません。実際、初心者の方がこれを真似すると、管理しきれずにパニックになる可能性があります。

しかし、ここで活きているのが、金融の世界では王道とされる「コア・サテライト戦略」という考え方です。

- コア(守りの主力・全体の約7〜8割): S&P500や日経225、そしてゴールドファンド。さらに、我が家には子供たちのために継続している「学資保険」という確実な現金(安全資産)があります。

- サテライト(攻めの飛び道具・全体の約2〜3割): NASDAQ100やインド株。

前回の記事でもお話しした通り、我が家には「学資保険」という最強の防波堤があるからこそ、株式資産を「9割」という超強気な設定にできています。

そして、その9割の株式が暴落したときの最後の保険として、1割の「ゴールド」を持っています。

つまり、ただ闇雲にハイリスクな銘柄を買っているわけではなく、「学資保険とゴールドで背後をガッチリ守っているから、NASDAQやインドで思い切り前線へ攻め込める」というロジックなのです。

まとめ:自分の「残り時間」と「ゴール」に合わせた資産再構築を

新NISAの正解は、決して一つではありません。 20代の若者で、投資期間が30年以上あるなら「オルカン(全世界株式)一本で放置」が最適解でしょう。

しかし、私のような40代サラリーマンは、運用の残り時間が限られています。ただ大人しく王道に乗っかっているだけでは、目標とするサイドFIREのゴールに間に合わない可能性もあります。だからこそ、土台を固めた上での「攻めのトッピング(NASDAQやインド)」と、有事に備える「引き締め役(ゴールド)」の組み合わせが活きてくるのです。

会社での出世レースには遅れをとり、「うだつが上がらない」日々を送っている私ですが、投資のポートフォリオは戦略的に、スマートでありたい。

オルカン、S&P500一本でも最適解の一つですが、ご自身の家族の年齢やリスク許容度に合わせて、ワクワクするような「資産再構築」を検討するのも一興です。

コメント