1. はじめに:中2・小4のパパが直面する教育資金の「出口戦略」

子供が中2と小4になり、大学入学という「出口」を意識するようになりました。これまでは「まだ先のこと」と考えていた教育資金ですが、いよいよ現実味を帯びてきたのです。

ネットやSNSでは「学資保険は利回りが低く、効率が悪いから解約してNISA一択」という意見が目立ちますが、現役の地方銀行員である私の家計では、今も学資保険を継続しています。一見、非効率に見えるこの選択には、実は「地銀マン流」の緻密なリスク管理と、親としての切実な思いが込められています。

2. 投資割合「9割」を可能にする、学資保険という名の「防波堤」

現在の私のポートフォリオは、株式・投資信託が約9割という、40代としては非常にリスクをとった構成です。

- eMAXIS Slim 米国株式(S&P500):米国経済の成長を信じた投資の柱

- 楽天・プラス NASDAQ-100:ハイテク株の爆発力で資産をアゲるブースター

- eMAXIS インド株インデックス:人口ボーナスによる将来の成長に賭ける

- 楽天・プラス 日経225:日本市場の底力を信じる

- ゴールド・ファンド:防波堤としての不透明な国際情勢への備え

- 勤務先持株会株式:入社時から継続

「攻め」の姿勢を崩さずにいられるのは、学資保険という「将来、確実に現金が用意される防波堤」が裏にあるからです。大学入学時にマーケットが暴落しているリスクは常にあります。もし教育資金のすべてをNISAなどの変動資産に頼っていたら、ここまでリスクを取ることはできなかったでしょう。学資保険が「守り」を固めているからこそ、9割の資産を「攻め」に回せているのです。

3. 【本音】もし時間を10年以上巻き戻せるのなら

学資保険を含めたポートフォリオに後悔がないわけではありません。もしも時間を巻き戻せるのなら、子供がまだ3歳未満、つまり「投資期間が15年以上」確保できる状態だった頃の自分に、こうアドバイスしたいです。

「学資保険ではなく、オルカン(全世界株式)やS&P500に全振りしておけ」

複利の力を最大限に活かせる15年以上の期間があるならば、期待利回りの高いインデックス投資を選んでいたはずです。

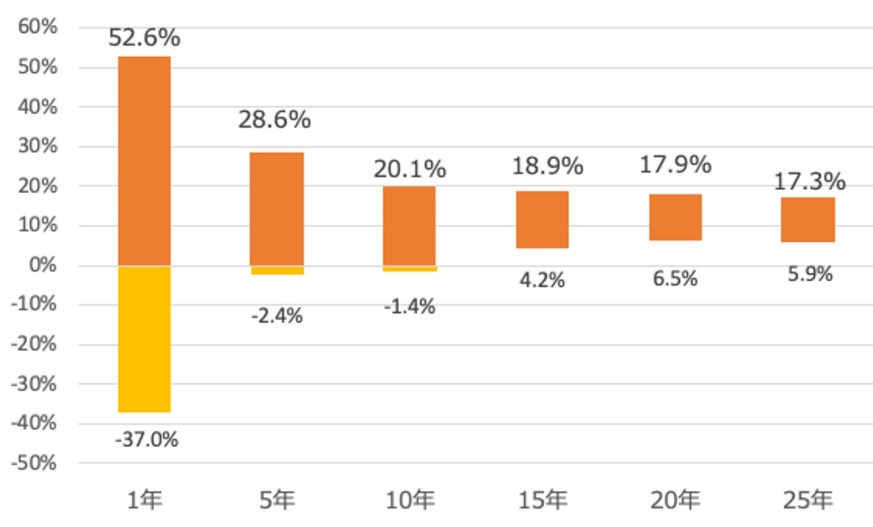

「S&P500の1年~25年運用した場合の年平均リターン(1950年〜2020年) 書籍<ウォール街のランダムウォーカー>参考」

上のグラフは米国の株価指数「S&P500」に投資した場合の年平均リターンを投資期間ごとに表したものです。投資期間が1年間では、50%以上のリターンを出す年もあれば、37%も下落する年もあります。しかし、投資期間が長期になるほど下落のリスクが少なくなり、15年になるともっともリターンが少ない場合でも4.2%と元本割れが発生していないということが示されています。

もちろんこれは過去の実績であって将来絶対値下がりしないと断言はできません。とはいえ、15年以上保有していれば元本割れせず、学資保険を利用するよりは資産を増やせる可能性がかなり高いといえます。

我が家で契約している学資保険は返戻率108%。18年間で108%になる(プラス8%)」という数字を投資の「年利(複利)」に換算すると、約0.43%と驚くほど低い数値になります。契約当時はゼロ金利の時代でしたので、福利換算が0.43%でも高いと思える水準でした。

しかし、子供が中2・小4となった今からでは、運用の残り時間が限られています。運用期間が4年、8年ではリスクを100%取ることはできません。だからこそ、今の我が家にとっては「学資保険(確実な守り)」と「NISA(高い攻め)」のハイブリッドが、最適と考えます。

4. 銀行員が教える「失敗しない教育資金」の考え方

今回の私の事例から、読者の皆様に伝えたいポイントは以下の3点です。

- 投資は「残り時間」で決まる:お子様が3歳未満ならNISAでの複利運用が経済合理性があると考えますが、出口が近いなら安全資産を確保する必要があります。

- 学資保険を「リスクヘッジ」と捉える:利回りだけで判断せず、暴落時に冷静でいられるための「保険」として活用する視点も大切です。

- 資産全体のバランスを見る:一つの商品に執着せず、家計全体で「攻め」と「守り」が何対何になっているかの把握が必要。

5. まとめ:子供の将来のために「資産再構築」を続けよう

「うだつの上がらない地銀マン」なりに、過去の失敗も後悔も踏まえて今の形にたどり着きました。 自分のキャリアは劇的にはアゲられなくても、子供の将来の選択肢だけは、資産運用を通じて少しでも「アゲて」あげたい。そのために、今何ができるのか、何か最適なのかを考え、一歩ずつ進んでいきます。

コメント