「銀行員なんだから、自分の銀行で新NISAをやってるんでしょ?」

知人によく言われる言葉ですが、私の答えは「ノー」です。私は地方銀行に勤める40代の現役銀行員ですが、自分自身の資産再構築には楽天証券をフル活用しています。

なぜ、お金のプロであるはずの銀行員が、あえて自社ではなく「ネット証券」を選ぶのか。そこには、うだつの上がらない毎日から抜け出し、「サイドFIRE」を目指すためのシビアな計算があります。

今回は、中の人だからこそ言える「銀行窓口とネット証券の決定的な違い」と、私が楽天証券を選んだ本当の理由を公開します。

銀行員が「自社窓口」を避けるシビアな理由

正直に申し上げます。銀行の窓口で提供されている投資信託と、楽天証券などのネット証券で扱っている商品では、「コスト」と「選択肢」に雲泥の差があります。

• 手数料(信託報酬)の壁

銀行の主力商品は、人件費が含まれるため手数料が高めに設定されがちです。長期投資において、この0.1%の差が将来数百万円の差になって跳ね返ってきます。

• 商品の自由度

私が投資しているNASDAQ100やインド株、金(ゴールド)といった多様なファンドを、地方銀行の限られたラインナップから選ぶのは至難の業です。

資産再構築を「最短ルート」で進めるなら、低コストなネット証券の活用は避けて通れません。

私が数ある中で「楽天証券」を選んだ3つの理由

ネット証券の中でも、なぜ楽天証券なのか。決め手は以下の3点でした。

楽天カード積立による「ポイント還元」

銀行員として日々数字を見ていますが、**「買った瞬間にポイントでプラスが出る」**というのは、投資効率として異常に優秀です。楽天カードで決済するだけでポイントが貯まり、そのポイントでさらに投資ができるサイクルは、資産の雪だるまを作るスピードを加速させます。

楽天カード積立のやり方はこちらの記事から

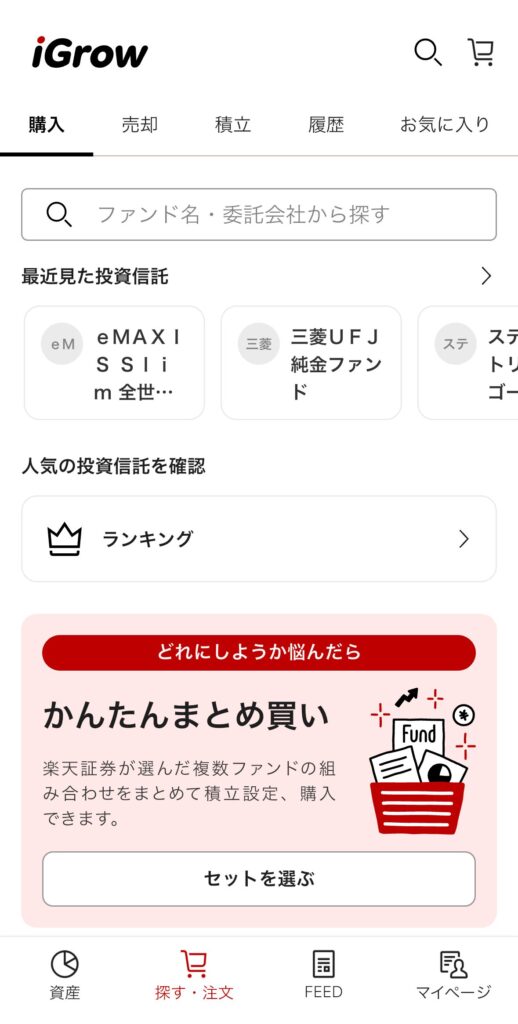

圧倒的に使いやすいUIとアプリ

仕事で複雑なシステムを使っている反動か、プライベートの投資は「直感的に操作できること」を重視しています。楽天証券のアプリ「iGrow」、「iSPEED」は、40代の私でも迷わず操作でき、日経テレコン(日経新聞)が無料で読めるなどの付加価値も、情報収集に欠かせません。

楽天銀行との「マネーブリッジ」

銀行員目線で見て、楽天銀行との連携(マネーブリッジ)による普通預金金利の優遇や、資金移動のシームレスさは群を抜いています。生活防衛資金と投資資金を一つのエコシステムで管理できるのは、管理コストの削減になります。

資産形成の第一歩は、正しい「口座選び」から始まります。

私が資産再構築のメイン口座として活用している楽天証券はこちら。

「うだつの上がらない毎日」を資産で変える

私は現在、NASDAQ100やS&P500、インド株、そして金を組み合わせたポートフォリオで「サイドFIRE」を目指しています。

地方銀行員としての給料だけでは、未来を変えるには限界があります。さらに出世コースからは完全に外れ昇給の見込みも薄い状況です。しかし、正しいプラットフォームを選び、コツコツと「資産を再構築」していくことで、景色は少しずつ変わってきました。

もしあなたが「これから投資を始めたい」「今の銀行でいいのかな?」と迷っているなら、まずは一歩、ネット証券の口座を開設してみてください。その小さな行動が、数年後のあなたを救う大きな一歩になるはずです。

コメント