「新NISAで積立すると、実際いくらになる?」

月1万円?

月3万円?

月5万円?

今回は、積立額別に20年間運用した場合のリアルな数字をシミュレーションします。

前提条件

- 毎月積立

- 20年間(240か月)

- 年利5%/7%で試算

- 新NISAで非課税運用

投資対象は、全世界株式インデックスを想定しています。

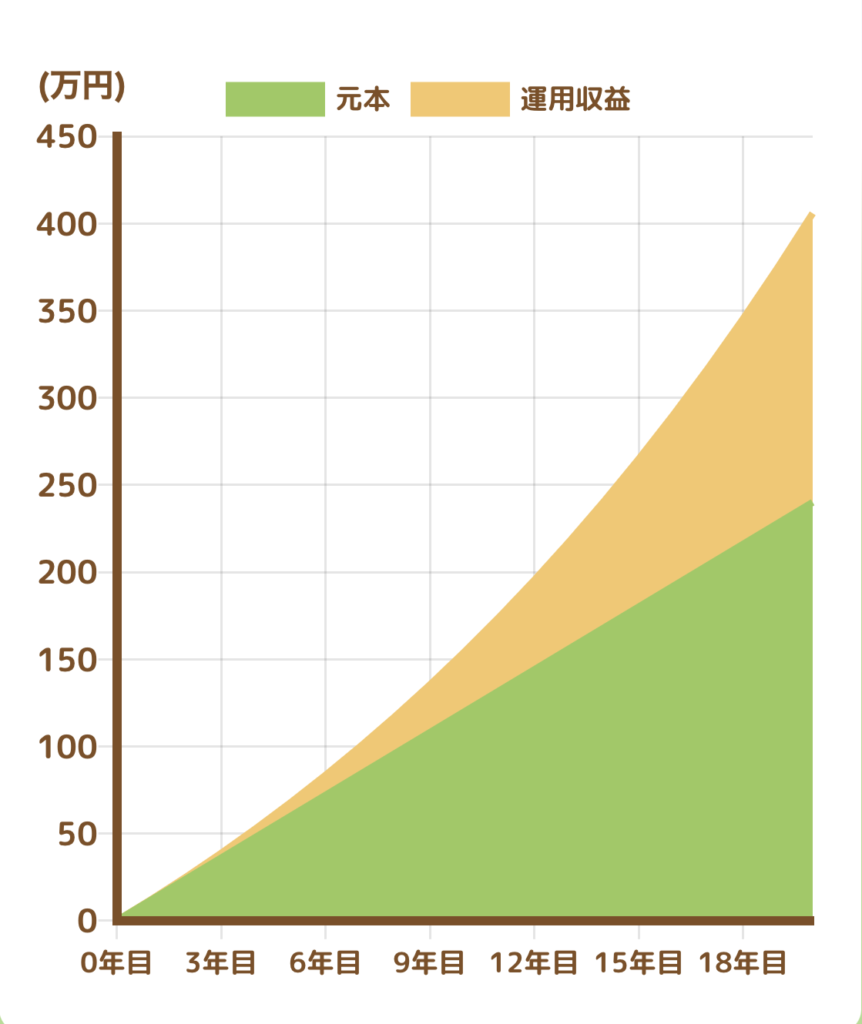

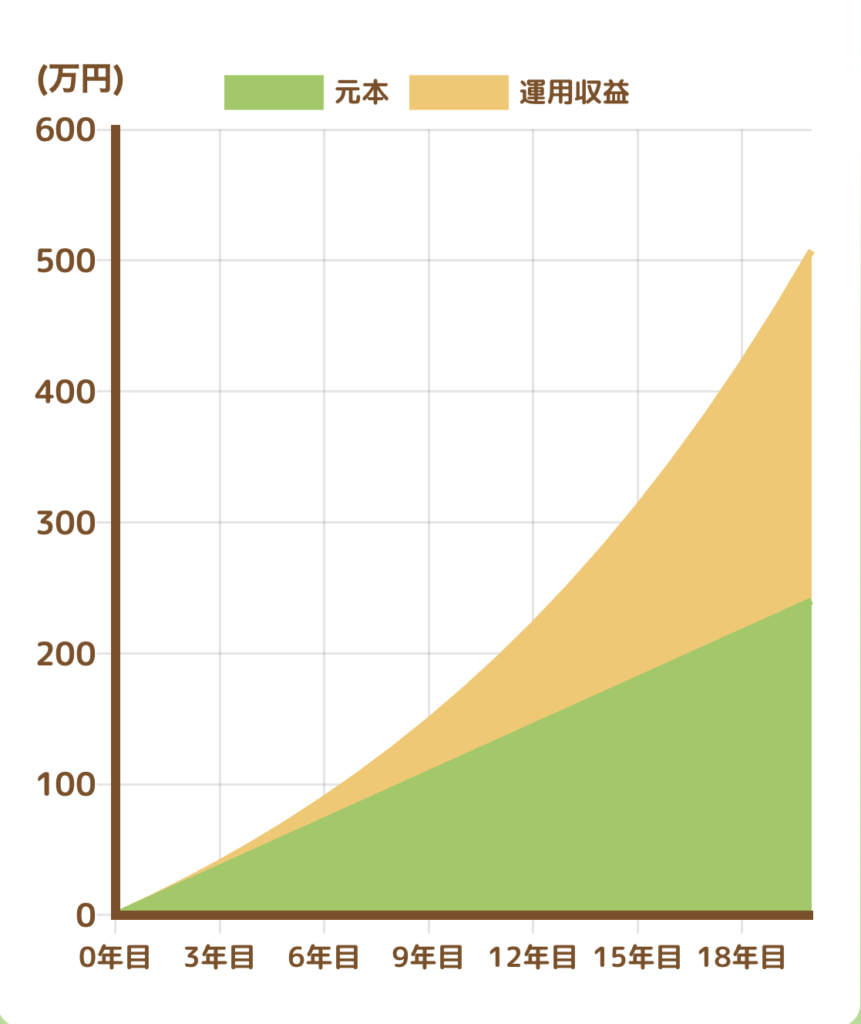

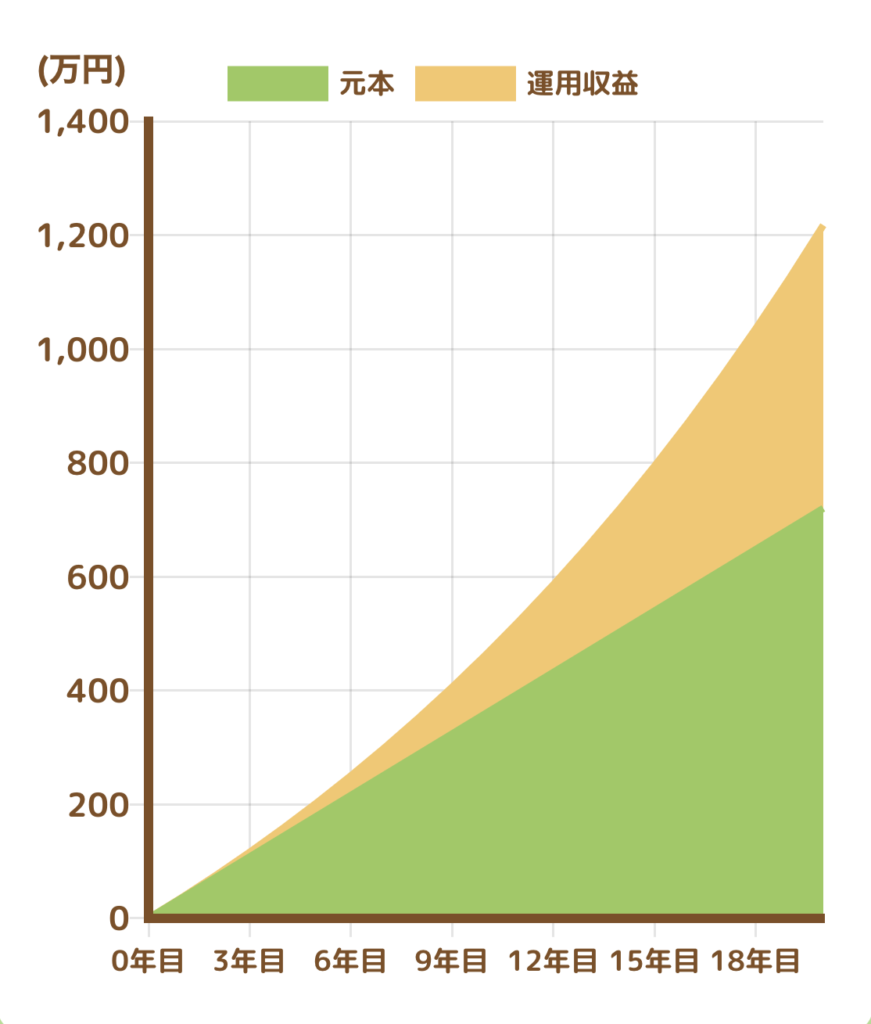

月1万円を20年間積み立てた場合

元本

1万円 × 12か月 × 20年= 240万円

● 年利5%の場合 → 約 410万円前後

● 年利7%の場合 → 約 520万円前後

少額でも“2倍近く”になる可能性「1万円じゃ意味ない」は間違いです。

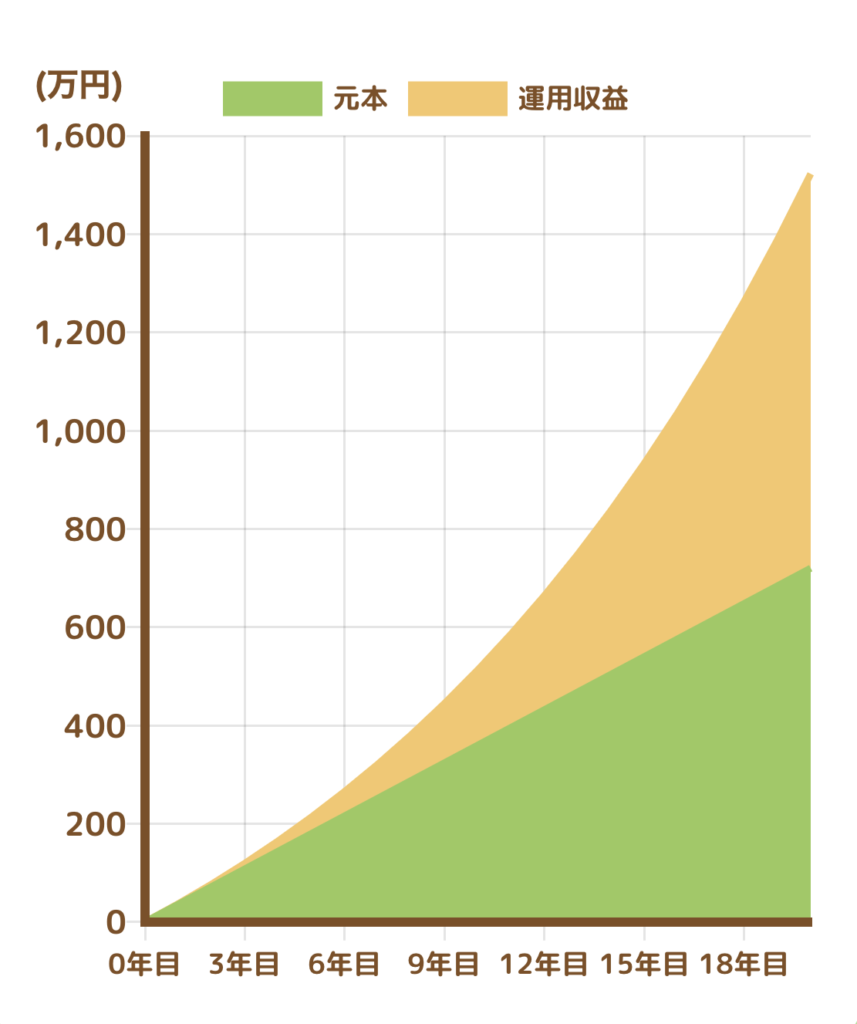

月3万円を20年間積み立てた場合

元本

3万円 × 12か月 × 20年= 720万円

● 年利5%の場合 → 約 1,230万円前後

● 年利7%の場合 → 約 1,560万円前後

20年あれば、1,000万円超えが現実的に見えてきます。

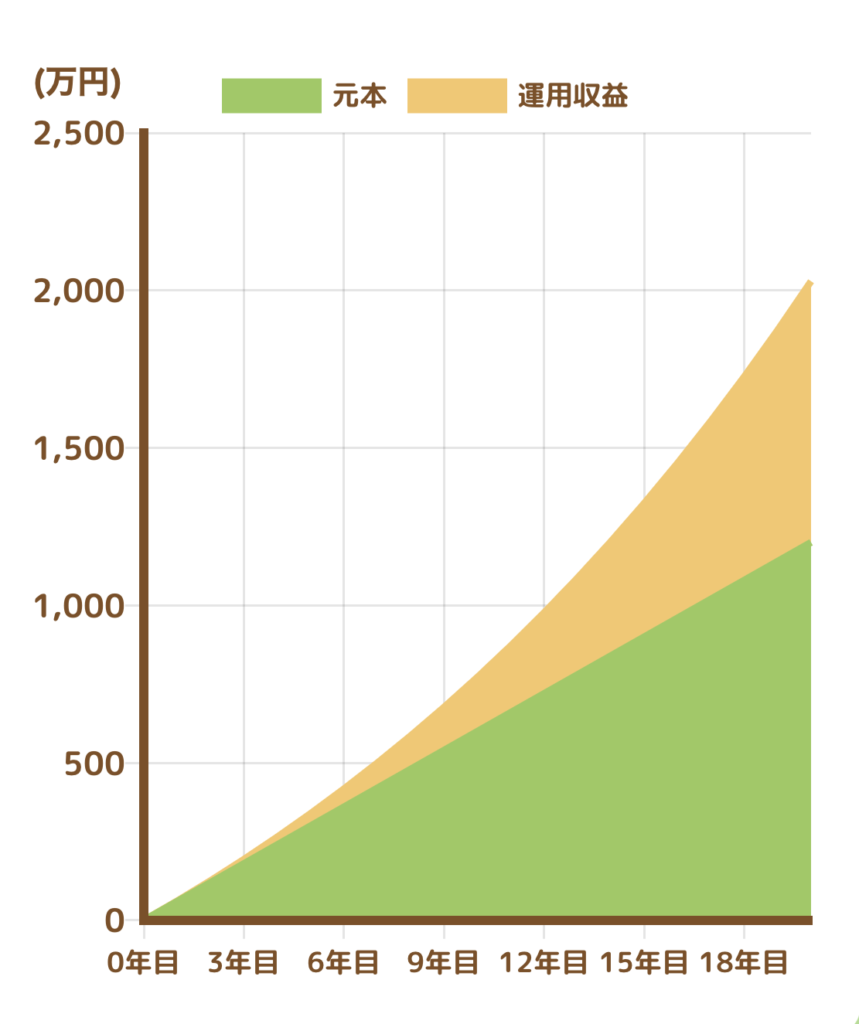

月5万円を20年間積み立てた場合

元本

5万円 × 12か月 × 20年= 1,200万円

● 年利5%の場合 → 約 2,050万円前後

● 年利7%の場合 → 約 2,600万円前後

複利の威力が一気に出ます。FIREやセミリタイアを目指す人には現実味のある数字です。

積立効果

答えは「複利」。利益が利益を生み、時間が経つほど加速します。

新NISAは非課税なので、この複利効果を最大限活かせます。

■もし課税口座だったら?

通常は利益の約20%が税金。例えば月5万円・年利7%の場合、数百万円単位で税金差が出ます。新NISAのメリットは大きいです。

■注意点(大事)

▶元本保証ではない

▶年利は確約ではない

▶暴落は必ず起こる

短期ではブレます。20年“続けられるか”が鍵です。

■ 私の場合

私自身は現在、新NISAで月4.5万円積立しています。新NISAは長期投資の軸。利用している証券会社は楽天証券 です。理由は別記事で解説しています。

まとめ

20年あれば、

• 月1万円 → 400〜500万円規模(投資習慣)

• 月3万円 → 1,000万円超(老後準備)

• 月5万円 → 2,000万円超も視野(FIRE視野)

「金額」よりも大事なのは早く始めて、続けること。

コメント